為何地方政府總是哭窮?25年不變的財劃法讓中央錢權一把抓(二)財劃法怎麼修?

2024-11-13 10:11

這是財劃法系列文的第二篇,您可以直接閱讀,也可以看一下介紹財劃法的上一篇,相信會有助於您的理解:

為何地方政府總是哭窮?25年不變的財劃法讓中央錢權一把抓 (一)淺談財劃法流變

財劃法怎麼修?

財政收支劃分法要怎麼修?從陳水扁、馬英九,到蔡英文時期,府院皆有提出修法建議或草案版本,但至今 25 年,立法院沒有通過任何一個修正案。

2024 年,國眾兩黨都提出各自黨團版本,也有個別委員提案,然而迄今行政院尚未提出院版草案,民進黨黨團也未提出黨團版本。

我們會從中央統籌分配稅款的來源比例、地方政府間的分配權重,來介紹國民黨版與民眾黨版的草案,帶您掌握這次修法的可能方向。

2024 國民黨版

中央地方怎麼分配稅款

國民黨黨團的版本(註 1)提到,中央統籌分配稅款(後稱統籌款)總額度必須大幅增加,才能有效改善地方財政。根據財政部試算,國民黨黨團版本將使年度統籌款增加超過一倍,從現行的四千億,增加五千億到將近新台幣一兆元的規模。

新增的挹注來源,主要來自於所得稅。由於所得稅是台灣稅收之王,包含營利事業所得稅(後簡稱營所稅)及綜合所得稅等,就佔了整年度稅收超過 40 %。只要略微調升所得稅的撥款比例,就能大幅增加統籌款總額。因此,國民黨版主張,所得稅撥款至統籌款的比例,從 10 % 提高至 25% 。

另外,國民黨版也調升位居稅收第三高的營業稅比例,從原本的 40 %,提高到 100 % 全額撥至統籌款。

其餘調整包含土地增值稅(後稱土增稅),原本一般縣市政府必須上繳 20 % 至中央,再透過統籌分配進行重分配。國民黨版直接讓一般縣市將跟直轄市看齊,取得 100 % 的土增稅,不再上繳中央統籌分配,直接歸還地方政府運用。

各縣市怎麼分配,怎麼計算?

國民黨版也調整了設算公式,用更簡單粗暴的方式,來規定統籌款如何分配給地方政府:

- 15 % 按照申報所得額指標分配給一般縣市

- 11 % 平均分配給直轄市及一般縣市

- 67 % 按照人口比例分配給直轄市及一般縣市

- 4 % 分配給鄉鎮市

- 3 % 分配給台北市

其中特別引人注目的是 3 % 的「首都保障款」。國民黨認為:「鑒於台北市身為首都與國際金融重鎮,兼負較大責任,明定保留可供分配款項百分之三予台北市。」看似理由明確,但缺乏具體計算過程與論證依據。

外界怎麼看國民黨版

總體而言,國民黨版大幅增加統籌款一倍有餘,但各縣市增幅不一。例如,部分直轄市增加幅度不到一倍,但有些地方縣市則增加超過三、四倍。

對此,地方政府反應各有不同。苗栗縣長鍾東錦認為,各縣市看法不同,修法難以通過,會造成朝野更嚴重的對立;(註 2)不過他同時認為苗栗需要大幅提高分配額度,未來才能發展。高雄市市長陳其邁認為「把某塊餅做大,隨之另一塊就會變小,這是不變的道理」,目前國民黨的版本對中南部縣市「很不公平」(註 3),國民黨的高雄市長熱門人選柯志恩某程度也抱持同樣看法(註 4)。

不過也有贊同的聲音。作為現行財劃法的最大受益者,台北市長蔣萬安認為中央稅的成長幅度,遠大於地方稅,修法讓中央釋出財源對地方財政有幫助(註 5);桃園市長張善政也認為,桃園將進入建設期與公共支出付款的高峰期,修財劃法對紓解桃市府的財政負擔有很大幫助(註 6)。

2024 民眾黨版

中央地方怎麼分配稅款

民眾黨版(註 7)同樣增加統籌款的水位,但與國民黨版的做法不大相同。民眾黨版同樣把營業稅撥款到統籌款的比例從 40 % 提高到 100 % ;也將原本一般縣市上繳中央 20 % 土增稅,直接還給地方政府運用。

所得稅的部分,民眾黨版保持綜所稅10%的撥款比例,但將營所稅的撥款從 5 % 調整至 0 % ,直接納入地方稅收。這樣的作法,可以鼓勵地方招商投資,提升地方政府發展經濟帶動營所稅成長的誘因,也能促使地方政府課徵地方稅的效率。

另外,民眾黨版也將貨物稅繳交給統籌款的 10 % 調為 0 % ,將貨物稅完全歸給中央政府。

各縣市怎麼分配,怎麼計算

民眾黨版認為,地方政府的分配,應納入中央相關單位、專家學者及地方政府代表、少數族群代表共同組成委員會,透過公開、透明的程序討論來決定分配方式。對此財政部認為,由於分配指標不夠明確,在協調競爭的結果下,地方政府參與討論最終結果將趨近於平均分配。

外界怎麼看民眾黨版

根據財政部試算,民眾黨黨團提出的修法版本,將增加統籌款的水位 67 % 、從四千億增加至七千億元。部分直轄市的統籌款反而會變少,包含台北市、新北市、台南市與桃園市;其他一般縣市的統籌款都會增加,但縣市間的增幅差距頗大,例如彰化縣僅增加一倍,而嘉義市則增加超過四倍。

停職中的新竹市長高虹安在 2024 年 6 月赴立法院拜會國、眾黨團,她認為民眾黨版針對營所稅 5 % 直接納入地方稅收的但書:「不超過該縣市自籌財源的 10 % 」,不利新竹市的地方財政(註 8)。

另外,民進黨立委郭國文批評,民眾黨版將貨物稅的 10 % 從統籌款刪除,一定程度會減少統籌款的財源(註 9),違背擴大統籌款水位的目標。

似曾相識?民眾黨版承襲時代力量2020年版

時代力量在 2020 年提出財劃法修正草案。在統籌款的部分,調整營業稅、所得稅、菸酒稅等撥款比例來提高統籌款水位。另外,也提議要將分配公式設算入法,並由中央與地方共同組成中央統籌分配稅款分配委員會來研議分配比例。

另外,地方稅的部分,將直轄市與一般縣市的的遺贈稅地方占比調為一致的 60 % ,土地增值稅則 100 % 歸地方政府運用。

同時,時代力量當時也提出,針對統籌款以外的一般性補助款,應訂立明確的規範,對地方政府做年度定期的績效考核。

眼尖的讀者應該會發現, 2024 年民眾黨黨團所提出的修正版本,幾乎全數承襲自時代力量 2020 年的版本。

如果修法通過,分配金額會如何改變?

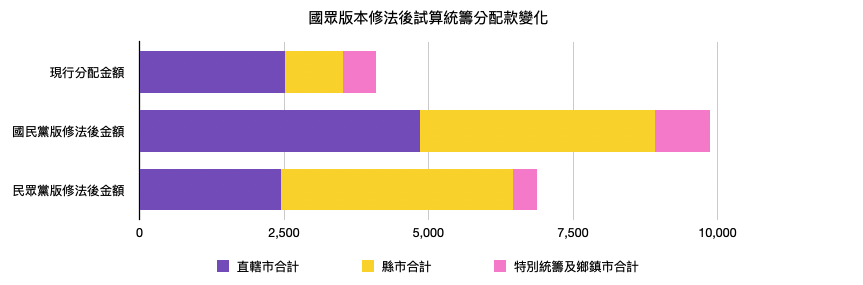

圖一呈現的是,如果國民黨與民眾黨修法通過之後,統籌款會如何變化。國民黨版本讓水位從原本的四千億增加至將近一兆。直轄市合計增加一倍、一般縣市則增加了四倍。相對的,民眾黨版本雖然也讓整體水位增加三千億至七千億左右,但直轄市合計並無增加,而是會灌入一般縣市的統籌款分配,增加將近四倍。

(圖一、國眾版本修法後試算統籌分配款變化)

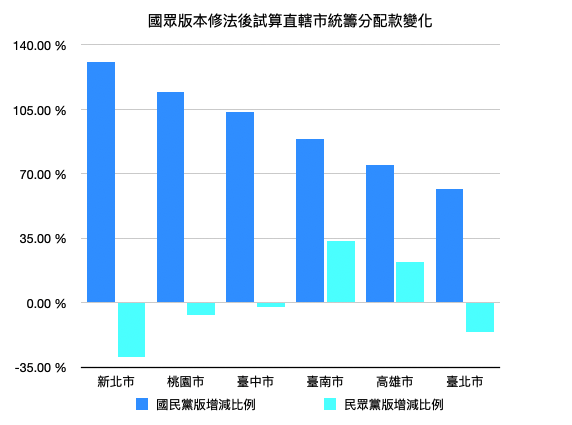

進一步觀察各直轄市的修法後統籌款變化,會發現國民黨版「雨露均霑」,6都統籌款都有50%至130%的漲幅;然而,民眾黨版則僅有高雄、臺南會有 20 % - 30 % 的漲幅,其餘直轄市的統籌款都將減少。

(圖二、國眾版本修法後試算直轄市統籌分配款變化)

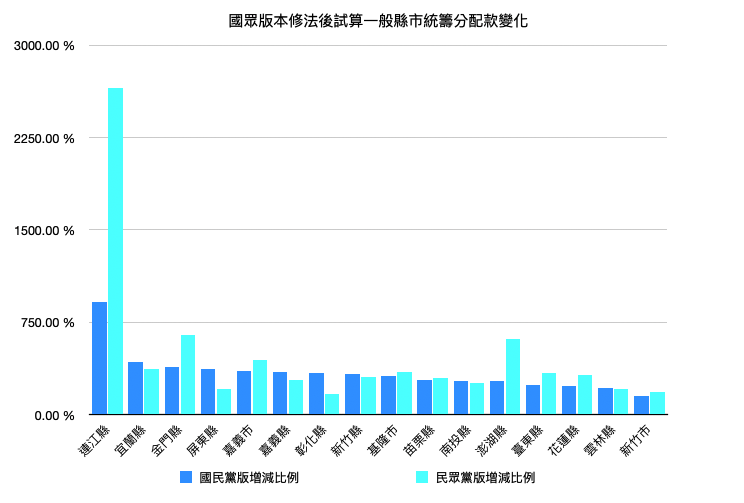

接著從圖三來看一般縣市,國、眾兩黨版本修法後,所有縣市的統籌款都會增加,其中尤其以連江、金門、澎湖等離島地區增加最多,民眾黨版會讓連江縣的統籌款增加超過 2000 % 。新竹市則不論是國民黨版或民眾黨版,都僅增加不到 200 % 的統籌款,相較於其他縣市,漲幅較低。

(圖三、國眾版本修法後試算一般縣市統籌分配款變化)

怎麼分配比較公平?

看過不同版本的修法與各界反應後,讓我們暫時跳脫數字、百分比與權重,回歸問題的根本。修正財劃法是為了解決地方財政問題、健全地方自治、有效分配資源。除了修法,我們也可以從學理及國際比較來切入,用更寬闊的視野來看待財政收支劃分制度。

學理上怎麼看台灣的財政劃分制度

劉志宏與郭乃菱在〈台灣地方財政之實證研究〉中提到(註 10),台灣地方政府的歲入結構單調,除了自有財源,非自有財源主要來自於統籌款與補助款。學理上,中央政府先集中稅源,再重新分配給地方,可以調節地方政府之間的財政收入不均。

然而,立意良善的作法,反而可能導致兩的嚴重問題。第一,中央、地方之間垂直分配極度不均,中央囊括大多資源,地方政府為了爭取地方建設資源,經常嗷嗷待哺的請求中央補助,在財源籌措上過度仰賴中央政府。

第二,地方政府之間的分配也很不平等。在拿掉台灣省的預算分配權後,財劃法讓直轄市獲得更多的挹注,一般縣市則陷入分配不足的長期窮困。這個因為「精省」而改變行政區劃的產物,時至今日竟然還沒修正。

研究中也提到,地方歲入的結構單調,也造成地方政府財政的不穩定。為了促進多元化的收入,地方政府應該透過區域合作,由資源豐富的直轄市當領頭羊,協助、合作鄰近縣市政府發展。不管是共享區域資源技術或產生規模經濟,進而讓收入更加多元,都可以達到使收入流更穩定的目標。

另外,地方稅制的改革也勢在必行。因為地方政府的主要稅收來自財產稅,但在土地、房屋的公告地價、評定現值遠低市價的情況下,地方政府短收了五到十倍的房地稅收。如果公告地價、現值能向市價靠攏,就能顯著改善地方財政收入。

別人怎麼改?法國與日本經驗

自近代以來,法國一直是一個典型的中央集權國家。然而,歐洲各國政府分權化的風潮,帶動了法國一系列的放權改革。自 1980 年代起,法國以財政改革為主要手段,來提升地方權能。

法國的地方政府數量龐大,在調整地方權能的過程中,並未選擇硬性市鎮裁併,而是鼓勵地方政府自主串聯合作。透過整合大區的方式,包括大都會區、都會共同體、集合區共同體及市鎮共同體的形式,促進市鎮進行實質的區域整合,從而在經濟發展與政策合作上提升規模經濟與行政效率。

在區域整合後,部分事務管轄權如與市民直接相關的地方性服務,下放到更基層的地方市鎮手中,並保留地方政府的決策權與財政預算,不僅促使財務支出權責分明,還能因應不同地方的需求來規劃財政方針。(註 11)

雖然法國經驗不能直接套用台灣,但提供了值得借鏡的政策方向。相比爭議較多的縣市合併或升格直轄市,法國的區域整合模式,使小鄉村的資源能夠與大市鎮結合,保留了鄉村或小市鎮的自治權,避免大市鎮以都會思維強壓於鄉村的情況。

此外,地方整合後的大區需要通過明確的財務支出規劃,來爭取更多中央財源,從而使財政權責劃分更符合實際需求。

1982 年權力下放法案及一系列改革後,中央集權又集錢的法國稍稍釋出部分財源至地方政府,讓地方稅佔全國稅收總額的比例從 19 % 逐漸提高到 25 % - 28 % 。

然而,法國的中央地方稅收比似乎跟臺灣目前現狀差異不大,我們需要一個中央地方重分配更顯著的例子。

日本的財政劃分類似臺灣,透過地方交付稅、地方轉讓稅與中央對地方之財政補助制度將財政收入分配給地方政府。 2018 年,日本政府的財政收入中,國稅與地方稅的比例為 6 比 4 ;在交付轉讓後,實際分配比例變為 4 比 6 ,透過財政劃分的手段,國稅有 4 成轉移至地方。(註 12)

回到臺灣。依 2023 年審計部公布的決算報告中,歲入審定為 2 兆 9073 億,我們粗估整體稅收為 3 兆元,並以國稅約佔 7 成,即為 2 兆元左右, 2023 年的統籌分配款及補助款約為 5500 億元,僅佔國稅的 1 / 4 左右,國稅與地方稅的實際分配比例約為 6 比 4 。

相較於日本,目前臺灣統籌款的水位相對低,地方政府難以滿足財政需求。對於區域平衡、水平調節財政盈虧,仍應朝著提高統籌款水位的方向前進,再輔以事權的調整,讓中央與地方政府錢、權、責相符。

總結

在上一篇文章(請點擊這裡查看),我們探討了什麼是財政劃分法(財劃法),包括中央如何獲取資金並重新分配給地方政府,以及為什麼地方政府仍然窮困。這次,我們比較 2024 年各黨派的提案,探討健全地方財政的可能措施。透過前後兩篇文章,我們大致描述了財劃法修正的來龍去脈以及地方自治的輪廓。

地方自治制度與財政收支劃分密切相關。現行的財劃法,未能跟上縣市合併、直轄市升格、地方經濟發展及人口變遷,今年在國、眾兩黨及部分立法委員提案修法排審後,引起社會各界廣泛討論。

藉由這次難得的機會,我們希望讓更多人了解中央與地方的財政劃分制度有什麼問題,以及可能的解決方案。我們歸納文章幾個重點如下:

各黨派的提案重點

- 增加地方稅收基礎:增加地方政府的稅收權限、調整稅制,以提高地方的財政自主性。

- 重新分配財政資源:大幅增加統籌款水位,根據地方經濟發展水平和人口變動,重新調整財政資源的分配公式。減少中央過度集中稅收、增加(下放)地方收入。

- 提升財政透明度:提升財政運作的透明度,補助款評估過程公開透明,以確保有效與公正的分配使用人民納稅金。

健全地方財政的可能作法

- 加強地方稅收能力:透過賦予地方政府更多的稅收權限、建立合理的土地與房屋公告價值,使其財政自主能力提升。

- 改善財政資源分配機制:根據地方實際需求,合理分配財政資源,透過縣市之間的區域合作機制改善資源配置的不均勻。

- 借鑒國際經驗:參考其他國家的成功經驗,結合台灣實際情況,制定出符合國情的財政改革方案。

如果您和我們一樣關心地方自治與財政制度,關注台灣的政治和社會議題,歡迎追蹤時代力量官網,獲取更多元的觀點和意見。我們期待,能夠集思廣益,共同思考與推動台灣地方自治與財政的健全發展。

參考資料

註腳 1:「財政收支劃分法部分條文修正草案」,請審議案。 (ly.gov.tw)

註腳 4: 國民黨團版財劃法列3%首都分配稅額 柯志恩:不贊成

註腳 5:財劃法今公聽會 蔣萬安:國稅成長104%地方稅卻僅增13%

註腳 6:桃園藍議員籲速修財劃法 張善政:市府立場與黨團一致

註腳 7:「財政收支劃分法修正草案」,請審議案。 (ly.gov.tw)

註腳 8:赴立法院拜會民眾黨團 高虹安:統籌分配款應看到新竹對國稅的貢獻

註腳 9:柯文哲批藍財劃法不務實 郭國文:白版本不失搶錢本性

註腳 10:歲入多元化與歲入穩定之研究: 台灣地方財政之實證分析,劉志宏、郭乃菱 (2012)

註腳 11:另類的地方政府改革模式? 從歐洲比較觀點分析法國基層政府改革之獨特性 (郝培芝,2014)

註腳 12:日本財政與地方交付稅對我國財政收支劃分之借鏡(游適銘,2019)